Nowe przepisy o kasach fiskalnych już obowiązują

2013-04-04 12:45:21

Od 1 kwietnia weszło w życie nowe rozporządzenie w sprawie kas rejestrujących. W większości zawiera ono dotychczasowe regulacje, ale pojawiły się również nowe przepisy, które nakładają na przedsiębiorcę nowe obowiązki.

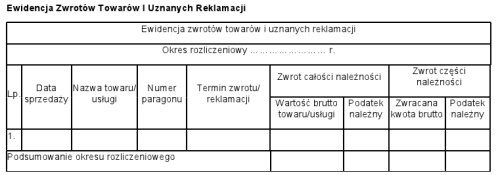

W rozporządzeniu Minister Finansów uregulował nowe zasady postępowania w przypadku ewidencji zwrotów towarów, reklamacji i pomyłek. Do tej pory zasady postępowania w przypadku stwierdzonych pomyłek, zwrotów czy reklamacji nie były uregulowane, a jedynie w celu ich rozliczenia podatnicy stosowali wypracowane przez siebie własne procedury. Teraz rozporządzenie dokładnie reguluje te kwestie (§3 ust.3-6 nowego rozporządzenia). Wzór ewidencji został opracowany i zamieszczony poniżej.

Ponadto do takiej ewidencji należy bezwzględnie dołączyć:

- dokument potwierdzający sprzedaż

- protokół przyjęcia zwrotu towaru lub reklamacji towaru albo usługi podpisany przez sprzedawcę i nabywcę

Po tej zmianie przepisów obowiązkowym, załączonym do protokołu zwrotu towaru czy reklamacji, jest paragon lub faktura.

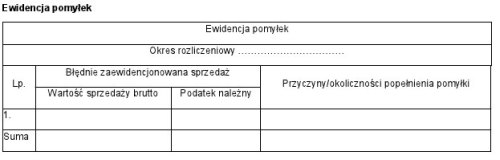

Inaczej została uregulowana zasada dokonywania korekty w razie pomyłek. Do ewidencji pomyłek podatnik musi prowadzić odrębną ewidencję. I tu obowiązuje również wzór i procedura, związana z rejestracją pomyłek. W razie pomyłki sprzedawca powinien niezwłocznie jeszcze raz prawidłowo zewidencjonować na kasie sprzedaż, tj w prawidłowej wysokości, zaś korekty dokonuje przy użyciu ewidencji pomyłek, do której załącza błędny paragon.

Do ewidencji tej podatnik musi załączyć oryginał paragonu fiskalnego dokumentującego sprzedaż, przy której nastąpiła oczywista pomyłka.

W rozporządzeniu zostały również określone zasady prowadzenia prawidłowej ewidencji sprzedaży przy pomocy kasy fiskalnej. Najważniejsze z nich to:

1. Obowiązek ewidencjonowania każdej sprzedaży, w tym zwolnionej (§ 3 ust. 1).

2. Obowiązek ewidencjonowania sprzedaży w kasie spełniającej określone w przepisach funkcje (§ 3 ust. 1).

3. Obowiązek ewidencjonowania zaliczek (z chwilą ich otrzymania) – § 3 ust. 2.

4. Zakaz ewidencjonowania zwrotów towarów i uznanych reklamacji (§ 3 ust. 3).

5. Obowiązek prowadzenia osobnej ewidencji zwrotów i uznanych reklamacji (§ 3 ust. 4). Po raz pierwszy elementy takiej ewidencji zostały formalnie określone. Poniżej przedstawiamy przykładowy wzór takiej ewidencji uwzględniający elementy wskazane w rozporządzeniu.

6. Obowiązek prowadzenia ewidencji pomyłek (w przypadku oczywistej pomyłki podatnik powinien zewidencjonować sprzedaż w prawidłowej wysokości i dokonać wpisu w ewidencji pomyłek). Poniżej przedstawiamy wzór takiej ewidencji zawierający elementy wymienione w rozporządzeniu.

7. Obowiązek podania na paragonie numeru NIP nabywcy (na jego żądanie) – z uzasadnienia projektu rozporządzenia wynika, że tak wystawiony paragon będzie mógł pełnić funkcję faktury uproszczonej (możliwość wystawienia takiej faktury pojawiła się od 1 stycznia 2013 r. i dotyczy sprzedaży, której wartość brutto nie przekracza kwoty 450 zł lub równowartości 100 euro) – § 8 ust. 1 pkt 17.

Rozporządzenie to również określa jak powinien wyglądać paragon fiskalny. Od 1 kwietnia na paragonie oprócz dotychczasowych oznaczeń muszą być podane:

- oznaczenie „PARAGON FISKALNY”

- wartość rabatów lub narzutów, jeśli występują,

- oznaczenie waluty, w której rejestrowana jest sprzedaż, przynajmniej przy łącznej kwocie sprzedaży,

NIP nabywcy – jeśli wystąpi z takim żądaniem.

Dotychczas obowiązujące przepisy (tj do końca marca br.) stanowiły, że na paragonie powinna być określona nazwa towaru lub usługi. Brak precyzji zapisu powodował konflikty, jak dokładnie powinien być oznaczony towar na paragonie. Obecnie przepis precyzuje, iż nazwa określona na paragonie ma jednoznacznie pozwolić zidentyfikować towar i usługę. Nie wystarczy, że będą to nazwy grup towarów, z której pochodzi towar, np. „jogurt”. W świetle nowego rozporządzenia musi być pełna nazwa towaru, a więc konkretny jogurt, np. „jogurt” konkretnej firmy.

Piotr Borto

Biuro Rachunkowe EFEKT

www.efekt.busko.com.pl

|

|

|